Unternavigation

Vieillesse

La question de savoir comment garantir un revenu décent aux personnes âgées a fait l’objet d’intenses controverses tout au long du XXe siècle. De par l’importance des moyens qu’elle mobilise et le nombre de personnes qui en dépendent, la prévoyance vieillesse constitue un élément crucial du système de sécurité sociale.

La prise en charge de la vieillesse avant 1914

Durant la deuxième moitié du XIXe siècle, la société suisse connaît une première phase de vieillissement démographique et de redéfinition de la place des personnes âgées. La question des retraites est alors étroitement liée à celles de l’invalidité et de la maladie, deux risques qui augmentent avec l’âge et rendent d’autant plus incertain l’accès à un revenu suffisant. Garantir une existence décente aux personnes âgées s’impose comme un des enjeux fondamentaux de la question sociale. Avant 1914, il n’existe en effet que quelques caisses de pension au sein des administrations publiques et de certaines entreprises pionnières. Quelques cantons, notamment Vaud et Neuchâtel en 1907, mettent sur pied des systèmes facultatifs d’épargne retraite. Des institutions caritatives apportent également une aide ponctuelle aux vieillards démunis ou invalides. Toutefois, l’immense majorité des personnes âgées travaillent presque jusqu’à leur mort et ne peuvent attendre que des aides provenant de l’assistance publique et de l’entraide familiale. La retraite, entendue à la fois comme phase spécifique de la vie, et comme forme de revenu régulier, n’existe pas encore.

Les enjeux fondamentaux du débat sur les retraites sont posés dès 1890. Si la nécessité d’agir en faveur des personnes âgées suscite peu de controverses, l’éventail des choix possibles en matière de prévoyance vieillesse est largement ouvert: faut-il mettre sur pied une assurance-vieillesse ou se contenter des prestations d’assistance pour les cas difficiles et par conséquent encourager les individus à se prémunir eux-mêmes contre les aléas de la vieillesse, notamment par le biais de l’épargne? Qui doit être chargé d’organiser cette aide: l’État fédéral, les cantons, les entreprises ou encore les individus? Un tel programme peut-il être financé par l’impôt, par des cotisations salariales ou par les revenus de l’épargne? Quel sera le niveau des prestations versées et comment assurer la pérennité du système adopté? Ces questions vont traverser le XXe siècle et sont toujours d’actualité au début du XXIe siècle. La question de la prévoyance vieillesse reste toutefois au second plan entre 1890 et 1914, période durant laquelle les débats sur la sécurité sociale se concentrent sur l’assurance-accidents et l’assurance-maladie. Après une brève pause due à l’éclatement de la Première Guerre mondiale, la question des retraites revient rapidement à l’agenda politique.

L’émergence des caisses de pension et du projet AVS, 1918-1938

À la fin de la guerre, la création d’une assurance-vieillesse, survivants et invalidité est une revendication majeure portée par le mouvement ouvrier, notamment lors de la grève générale de 1918. Le projet va connaître un sort mouvementé durant l’entre-deux-guerres. Les premières esquisses d’un système de retraites au niveau fédéral datent de 1919, mais il faudra attendre 1925 pour qu’une révision constitutionnelle ouvre la voie à un projet de loi. Ce dernier sera élaboré sous la direction du conseiller fédéral radical Edmund Schulthess durant la deuxième moitié des années 1920. Surnommé « lex Schulthess », le projet visant à instaurer une assurance-vieillesse et survivants (AVS) est accepté en 1929 par les Chambres fédérales, mais ne passera pas l’obstacle du référendum lancé par les milieux conservateurs hostiles à l’assurance sociale: la lex Schulthess est rejetée le 7 décembre 1931. Entre 1918 et 1931, le projet avait pourtant déjà subi de nombreux remaniements, notamment une diminution des rentes prévues et l’abandon du volet prévoyant l’introduction d’une assurance-invalidité. L’idée de financer partiellement les rentes par l’impôt constitue une des principales pierres d’achoppement des débats et suscite de multiples oppositions au sein des partis bourgeois réticents à l’extension de l’intervention de la Confédération. La question de la collaboration ou de la compétition entre les futures retraites fédérales et les institutions de prévoyance existantes provoque également des craintes, notamment au sein des milieux patronaux. La lex Schulthess prévoyait ainsi des rentes très basses, de façon à ne pas concurrencer les prestations des caisses de pension, ainsi qu’un financement basé essentiellement sur des cotisations salariales et des contributions issues de l’imposition du tabac et de l’alcool.

Si ce premier projet AVS se solde par un échec cuisant, la situation des caisses de pension est fort différente. En effet, le domaine de la prévoyance privée connaît une première phase d’expansion dans l’immédiat après-guerre et reste largement préservé des controverses qui agitent le projet fédéral. Les caisses de pension contrôlées par les employeurs ou encore gérées par les assureurs-vie se déploient de manière décentralisée, favorisées par des exonérations fiscales et l’utilisation croissante des caisses à des fins de contrôle et de fidélisation de la main d’œuvre. Les représentants des caisses de pension sont divisés au sujet de la lex Schulthess, mais l’échec de 1931 laisse un vide qui leur est propice et leur permet de continuer à développer leurs caisses sans craindre une concurrence de l’État. Ces trajectoires divergentes – l’expansion de la prévoyance privée contrastant avec l’échec de l’assurance sociale – vont marquer les étapes ultérieures du développement de la prévoyance vieillesse. Elles préfigurent la nature mixte du système de retraites qui se consolidera durant la deuxième moitié du XXe siècle.

L’AVS comme « événement du siècle », 1938-1948

Le plébiscite en faveur de l’AVS le 6 juillet 1947 (80% de voix favorables avec un taux de participation de 79%) entrera dans l’histoire comme l’« événement du siècle » en Suisse. L’AVS devient rapidement un symbole important pour l’identité de l’État social. Ce succès était pourtant tout sauf évident à l’orée de la Deuxième Guerre mondiale.

En 1941, les assurances-vieillesse et survivants existantes dans les cantons couvrent à peine 5% de la population et le vieillissement de la population révèle l’insuffisance des structures d’entraide et des initiatives caritatives existantes. Dès 1938, une motion du conseiller national radical Arnold Saxer remet sur la table la question d’une l’AVS fédérale. En 1939, la priorité dans le domaine de la protection sociale va toutefois aux allocations pour perte de gain (APG) pour les soldats mobilisés. Ce n’est qu’en 1943, dans un contexte marqué par le tournant de la guerre en faveur des Alliés et la multiplication des projets de sécurité sociale dans d’autres pays – à l’instar du rapport Beveridge britannique – que l’AVS redevient une priorité politique. Inspirées par la popularité du régime des APG, plusieurs initiatives cantonales et l’initiative populaire « Vieillesse assurée », qui rassemble un large soutien politique, militent en faveur de l’introduction rapide de l’AVS. À partir de ce moment, les événements s’accélèrent. Courant 1944, le radical Walther Stampfli, conseiller fédéral responsable du dossier, canalise ces demandes éparses et fait rédiger au sein de l’Office fédéral des assurances sociales un projet de loi sur l’AVS qui reprend les structures (caisses de compensation) et le mode de financement des APG. Dans le système dit de répartition, les recettes courantes, qui consistent principalement en des cotisations salariales payées par les assurés, financent directement les prestations de l’assurance. La loi est acceptée fin 1946 par les Chambres fédérales et surmonte triomphalement, en juillet 1947, l’épreuve du référendum lancé par la droite conservatrice. Plusieurs pays d’Europe occidentale introduisent aussi après 1945 des régimes de retraite de base, financés soit par des cotisations salariales, soit par l’impôt.

Le succès de l’AVS repose notamment sur le fait que ce nouveau programme social ne remet pas en cause les institutions de prévoyance existantes. Au contraire, le niveau modeste des rentes de l’AVS, qui représentent environ 10 % du salaire d’un ouvrier de l’industrie en 1948, va servir de marchepied aux caisses de pension, qui ont connu une nouvelle phase d’expansion durant la Deuxième Guerre mondiale. Les caisses de pension redeviennent alors un pilier essentiel de la politique sociale des employeurs. Même si elle fait l’objet de débats passionnés entre experts, la division du travail entre une AVS minimale et des institutions de prévoyance offrant des prestations complémentaires n’est pas explicitement mentionnée dans la loi. Aboutir à une telle configuration constitue pourtant un objectif central pour Walther Stampfli et les assureurs vie. Pour ces derniers, l’AVS n’est acceptable que si elle garantit l’autonomie et le développement de la prévoyance privée.

L’expansion des retraites et la doctrine des trois piliers, 1948-1985

Les décennies de croissance de l’après-guerre se caractérisent par une expansion parallèle de la prévoyance vieillesse étatique et privée. L’enjeu central de cette période est de délimiter et de répartir les tâches entre ces deux domaines. Pour ce qui est de l’AVS, la discussion porte sur les possibilités d’augmenter le niveau des rentes. Depuis les années 1950 et 1960, d’autres pays d’Europe de l’Ouest examinent eux aussi la possibilité de faire appel à des assurances complémentaires pour compenser le niveau modeste des rentes de l’assurance publique de base. Les mesures prises varient d’un pays à l’autre. En France, des « régimes spéciaux », organisés différemment selon les secteurs et les entreprises, sont mis en place parallèlement au régime général. Tant les rentes de base que les rentes complémentaires sont financées par répartition. L’Allemagne, l’Autriche et l’Italie optent également pour le système par répartition pour les retraites complémentaires. Au contraire, les Pays-Bas et le Royaume-Uni choisissent, comme la Suisse, la solution des caisses de pension gérées soit par certaines entreprises soit par des compagnies d’assurance-vie. Dans un système de financement par capitalisation, les cotisations aux caisses de pension sont accumulées et placées pour financer les rentes futures. Le financement par capitalisation joue également un rôle décisif dans les pays scandinaves, où les fonds de pension sont directement contrôlés par l’État.

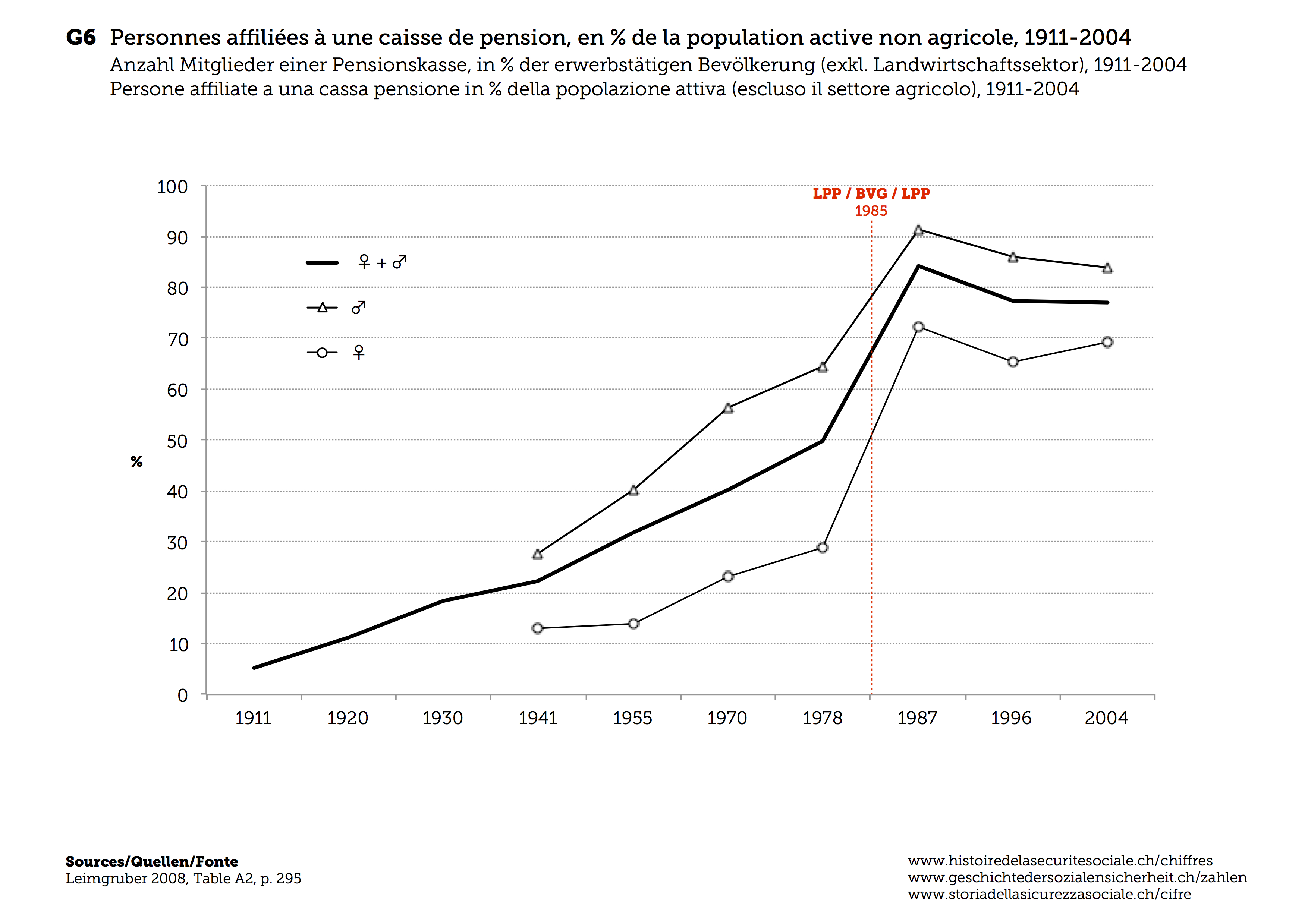

Entre 1951 et 1975, l’AVS est révisée à huit reprises. Ces révisions apportent une amélioration des prestations (les rentes, qui correspondaient à environ 10% d’un salaire moyen en 1948, atteignent 35% en 1975) et une augmentation du niveau des cotisations salariales, principale source de financement des rentes. Ces révisions successives sont en partie dues au fait que, à l’inverse de plusieurs des pays voisins – notamment l’Allemagne (1957) –, les rentes de l’AVS ne seront que tardivement adaptées au coût de la vie (la pratique de l’indexation des rentes de l’AVS n’est introduite qu’en 1979). Cette phase d’expansion de l’AVS est restée dans les mémoires collectives comme celle du « Tschudi-Tempo », du nom du très populaire conseiller fédéral socialiste Hans Peter Tschudi, à la tête du Département fédéral de l’intérieur de 1960 à 1973. L’expansion de l’AVS soutient également le développement de la prévoyance privée: le nombre de caisses de pension, et des personnes qui y sont affiliées, augmente régulièrement. Les assureurs-vie se positionnent aussi de manière centrale sur le marché de la prévoyance et gèrent un nombre croissant de caisses de pension, notamment pour les petites et moyennes entreprises.

L’expansion de l’AVS et des caisses de pension contribue à transformer la façon d’appréhender la vieillesse dans la société. La « vieillesse dénuement » qui avait marqué le début du siècle fait progressivement place à la « vieillesse assurée ». Avec la généralisation des rentes, la « retraite » s’affirme comme une phase particulière de la vie. Cette évolution profonde s’accompagne d’une hausse des attentes à l’égard du système de prévoyance vieillesse et d’une discussion de fond sur la façon de le concevoir. Dès 1965, l’introduction des prestations complémentaires à l’AVS comble certaines carences du système fédéral de rentes. Conçues initialement comme une mesure transitoire, les prestations complémentaires témoignent du fait que, malgré l’expansion de la prévoyance, de nombreuses personnes âgées font face à des situations économiques difficiles et précaires. Les caisses de pension ne contribuent que partiellement à résoudre ce problème. En effet, les institutions de prévoyance existantes s’adressent alors à un cercle encore restreint de personnes salariées et ne couvrent que peu de femmes et de personnes à bas revenus. (Statistiques)

{kind=link}

Les prestations de l’AVS doivent-elles rester minimales ou, au contraire, être développées jusqu’à remplacer une part plus importante des revenus antérieurs? Au lieu d’augmenter le niveau des rentes de vieillesse du 1er pilier, ne faudrait-il pas plutôt généraliser l’affiliation aux caisses de pension? Ces deux options remettent potentiellement en cause la division informelle des tâches entre AVS et caisses de pension et soulignent l’interdépendance croissante entre ces deux domaines. Ces débats se cristallisent durant les années 1960 autour de l’émergence de la doctrine dite des trois piliers. Cette dernière, portée notamment par les partisans de la prévoyance privée et en premier lieu les assureurs-vie, vise à endiguer le développement de l’AVS (1er pilier) tout en réaffirmant le rôle clé des caisses de pension (2e pilier) et de la prévoyance individuelle (3e pilier). Elle s’oppose notamment au concept des « pensions populaires » qui émerge durant la même période au sein de l’extrême gauche et de l’aile gauche du parti socialiste. Les projets de « pensions populaires » préconisent une extension massive des prestations de l’AVS, critiquent la gestion privée des fonds de prévoyance et exigent une plus grande régulation des caisses de pension, voire leur mise à l’écart pure et simple. Les pensions populaires sont toutefois loin de faire l’unanimité à gauche. Hans Peter Tschudi, ainsi que de nombreux syndicats, attachés à la gestion paritaire des caisses, y sont ainsi fermement opposés.

Entre 1969 et 1972, ces deux visions antagonistes s’affrontent par le biais de trois initiatives populaires concurrentes: une en faveur du modèle des trois piliers, portée par la droite, les assureurs et le patronat, et deux autres proposant des variantes des pensions populaires, portées par la gauche. Le contre-projet officiel élaboré par Hans Peter Tschudi accepte le principe central du modèle des trois piliers, à savoir le développement d’un 2e pilier obligatoire, tout en proposant une hausse importante des rentes AVS afin de répondre aux demandes des partisans des pensions populaires. Ce contre-projet est massivement accepté par le peuple le 3 décembre 1972.

Cette votation réaffirme et consolide la division des tâches entre l’AVS et la prévoyance privée, mais elle ne règle pas la question de la mise en place concrète du 2e pilier obligatoire. Ralenti par la crise économique, le projet de loi initial fait face à de multiples oppositions du lobby de la prévoyance privée, bien décidé à minimiser l’intervention étatique dans les caisses de pension. La loi fédérale sur la prévoyance vieillesse (LPP) sera finalement acceptée par les Chambres fédérales en 1982 et entrera en vigueur en 1985. Il s’agit d’une loi-cadre minimale, qui élargit certes de manière significative le nombre des personnes couvertes par les caisses de pension – et notamment les femmes – mais préserve en large partie l’autonomie des caisses, tant dans le domaine de la fixation des prestations que dans celui du placement des avoirs de prévoyance. Par exemple, la loi ne fixe pas de niveau minimal pour les prestations des caisses de pension.

En comparaison internationale, le système suisse des retraites se distingue par l’importance croissante du financement par capitalisation (2e pilier) et par un nombre très élevé de caisses de pension. Alors que près de 10 000 caisses de pension étaient actives en Suisse en 1980, ce chiffre atteint à peine quelques douzaines aux Pays-Bas, pays dans lequel les caisses de branche jouent un rôle prépondérant.

Les retraites et les politiques de la vieillesse à l’horizon 2000

Depuis 1985, les contours fondamentaux du système de prévoyance n’ont pas connu de modifications structurelles: le système des trois piliers s’est imposé comme cadre de base. Toutefois, il faut attendre le début du XXIe siècle pour que la question de l’avenir de l’AVS et de la prévoyance professionnelle soit débattue de manière conjointe. Dans les deux domaines, la question de la pérennité des retraites focalise de plus en plus les débats.

Pour ce qui est de l’AVS, on assiste depuis le milieu des années 1970 à un double changement de rythme et de perspectives. Alors que les huit premières révisions, acceptées à un rythme soutenu entre 1948 et 1972, étaient placées sous le signe de l’expansion du système étatique de rentes de vieillesse, les trois révisions suivantes s’espacent et se focalisent sur l’amélioration des prestations existantes, notamment afin de mieux prendre en compte les parcours de vie des femmes dans l’AVS. Depuis 2000, les révisions se focalisent sur des mesures d’économies et des mesures visant à garantir le financement de l’assurance. Le ralentissement général de la croissance, l’accentuation du vieillissement démographique et la résurgence d’une critique libérale de l’État social influencent durablement les débats. Fait nouveau, les révisions font également l’objet d’une conflictualité croissante: après un premier référendum contre la 9e révision de l’AVS (acceptée en 1979), la 10e révision de l’AVS s’étend sur plus d’une décennie et donne lieu à des controverses intenses. Le relèvement de l’âge de la retraite des femmes, mesure présentée par la conseillère fédérale socialiste Ruth Dreifuss comme une contrepartie nécessaire à l’amélioration significative de la situation des femmes dans l’AVS, fait ainsi partie du projet de réforme accepté en 1995. Les mesures d’économie prévues dans le cadre de la 11e révision de l’AVS pilotée par le conseiller fédéral radical Pascal Couchepin se heurtent à une très forte opposition: combattue elle aussi par voie référendaire par la gauche et les syndicats, la 11e révision échoue en 2004 devant le peuple, puis une nouvelle fois devant le Parlement en 2010. Indépendamment de ces aléas, l’AVS fait preuve d’une grande stabilité malgré les crises économiques, le vieillissement démographique et le doublement du nombre de bénéficiaires de rente (qui passe de 1 à 2 millions de personnes entre 1980 et 2010). Entre 1975 et 2005, les dépenses de l’AVS, mesurées en pourcentage du PIB, passent de 5,6% à 6,6%, soit une augmentation de moins de 20%.

Jusque dans les années 2000, le domaine de la prévoyance professionnelle poursuit son développement à l’écart de l’agenda politique. Entre 1978 et 2008, le nombre de personnes affiliées à une caisse de pension passe de 50% à 85% de la population active et celles recevant une rente LPP de 300 000 à 900 000 (soit respectivement 30% et 50% des personnes qui touchent une rente AVS). Ce développement explique la croissance des dépenses liées à la LPP: de 2,8% du PIB en 1975, ces dernières font plus que doubler pour atteindre 7,7% en 2005, dépassant ainsi le montant des dépenses de l’AVS. Sur la même période, le nombre de caisses de pension se réduit des trois quarts (de 10 000 à 2400 caisses) et les fonds de prévoyance s’imposent comme des investisseurs institutionnels incontournables. En l’espace de trente ans, la fortune des caisses passe ainsi de 82 (soit 54% du PIB) à 660 milliards de francs (123%). Depuis 2000, la prévoyance professionnelle, qui est encore en phase de constitution, occupe une place de plus en plus importante dans le système de la prévoyance vieillesse. Cela contribue à sa politisation croissante dans un contexte marqué lui aussi par le vieillissement démographique et par une forte instabilité des marchés financiers. En 2003, la 1re révision de la LPP, qui combine un meilleur accès à la prévoyance pour les bas salaires et une première baisse du taux de conversion permettant le calcul des rentes, passe la rampe sans avoir à franchir l’obstacle du référendum. En 2010, une nouvelle baisse du taux de conversion suscite par contre une large opposition de la gauche et se solde par un échec en votation populaire. Longtemps confinés aux débats technocratiques et spécialisés des experts, les paramètres de la LPP font désormais l’objet de controverses politiques intenses.

Réformes au début du 21e siècle

L’histoire centenaire de la prévoyance vieillesse est marquée par les interactions entre l’AVS et la prévoyance professionnelle. En comparaison, la prévoyance individuelle reste marginale. Pourtant, ces deux domaines ont rarement été traités conjointement dans l’arène politique. Ce n’est qu’avec le projet « Prévoyance vieillesse 2020 », qui propose une réforme combinée des 1er et 2e piliers, que les discussions relatives à l’avenir de la prévoyance vieillesse sont pour la première fois regroupées et harmonisées. En septembre 2017, le projet échoue cependant de justesse devant le peuple. La principale raison en est le relèvement prévu de l’âge de la retraite des femmes. Après cet échec, le Conseil fédéral décide de réformer séparément, dans un premier temps, l’AVS et le 2e pilier. Seule une combinaison entre le projet de révision de l’AVS et une réforme fiscale permettra, en 2019, de sortir provisoirement de l’impasse. La réforme adoptée en mai 2019 procure à l’AVS des recettes supplémentaires, financées par la Confédération, les entreprises et les assurés. Le taux de cotisation à l’AVS est légèrement relevé, mais l’âge de la retraite reste inchangé. Néanmoins, le projet de réforme proprement dit reste d’actualité.

En 2019, le Conseil fédéral lance donc le projet « AVS 21 ». Accepté de justesse par le peuple en 2022, celui-ci constitue la première réforme majeure après une longue période de blocage. Cette révision entend offrir plus de flexibilité dans le passage de la vie active à la retraite. Dans le droit des assurances sociales, l’« âge de la retraite » est remplacé par l’« âge de référence », qui désigne l’âge auquel une personne peut percevoir sa rente AVS sans réduction ni supplément. Si une personne choisit d’anticiper ou d’ajourner son départ à la retraite, le montant de sa rente en sera affecté. L’introduction de l’âge de référence vise à inciter les assurés à poursuivre leur activité le plus longtemps possible, du moins à temps partiel. Par ailleurs, l’âge de référence des femmes est relevé de 64 à 65 ans pour l’aligner sur celui des hommes ; ainsi, en 2024, il est de 65 ans pour les deux sexes. La flexibilisation et l’adaptation de l’âge de la retraite ainsi que le financement additionnel de l’AVS par un relèvement de la TVA (de 0,4 point de pourcentage pour atteindre 8,1 %) doivent permettre de garantir la stabilité financière de l’assurance à moyen terme.

En 2024, le peuple accepte l’initiative populaire de l’Union syndicale suisse « Mieux vivre à la retraite ». Celle-ci demande l’introduction d’une 13e rente AVS pour améliorer la situation financière des retraités, en particulier ceux qui ne disposent pas d’un 2e ou d’un 3e pilier solide. C’est la première fois qu’une initiative proposant un développement de l’État social par le biais de l’AVS passe la rampe. On ne sait pas encore comment cette augmentation de la rente AVS sera financée, mais il serait envisageable de relever la TVA ou le taux de cotisation. Une chose est sûre : au vu de l’évolution démographique, la prévoyance vieillesse restera à l’agenda politique.

Literatur / Bibliographie / Bibliografia / References: Leimgruber Matthieu (2008), Solidarity without the state? Business and the shaping of the Swiss welfare state, 1890–2000, Cambridge; Leimgruber Matthieu (2010), La doctrine des trois piliers: Entre endiguement de la securité sociale et financiarisation des retraites, 1972-2010, Yverdon. HLS / DHS / DSS:Assurance vieillesse et survivants, Prévoyance vieillesse, Caisses de pension.

(07/2024)