Unternavigation

La prévoyance vieillesse en chiffres

Tout au long du 20e siècle, les dépenses combinées des caisses de pension et de l'AVS ont représenté environ les deux tiers des dépenses totales allouées aux régimes d'assurance sociale (G2). Cette centralité du domaine des retraites est lié au vieillissement croissant de la population, phénomène qui se développe tout au long du XXe siècle (G4).

{kind=link}

{kind=link}

Le poids respectif de l'AVS et des caisses de pension dans le système de prévoyance vieillesse a connu des mutations importantes au cours du 20e siècle. Après son introduction en 1948, les dépenses consacrées à l'AVS ont rapidement rattrapé, puis dépassé, le niveau atteint par les dépenses du domaine de la prévoyance professionnelle. Il est vrai que ce dernier ne concernait alors qu'une minorité de personnes salariées (environ 50% durant les années 1970). L'introduction de la Loi fédérale sur la prévoyance professionnelle (LPP) en 1985 a amené un renversement de tendance: alors que les dépenses pour l'AVS n'ont connu qu'une faible progression depuis cette date, celles allouées aux caisses de pension ont doublé.

Cet essor récent de la prévoyance professionnelle peut être illustré au moyen d'une comparaison entre le nombre de personnes recevant une rente AVS et celui des bénéficiaires d'une rente issue d'une caisse de pensions (G5). Encore en 2010, seulement un peu plus de la moitié des personnes touchant l'AVS bénéficiaient d'une rente LPP (contre 30% en 1980). Ce décalage est lié au fait que l'affiliation à des institutions de prévoyance professionnelle a été longtemps réservée à une minorité des personnes actives. Avant l'introduction de la LPP, les hommes étaient ainsi deux fois plus nombreux que les femmes à être couverts par une caisse de pension (G6). Même sous le régime de la LPP, environ un cinquième des personnes salariées ne sont pas affiliés à une caisse de pension. Les femmes touchant des salaires inférieurs au seuil minimal d'entrée dans la LPP constituent une écrasante majorité (90%) de ces personnes.

{kind=link}

{kind=link}

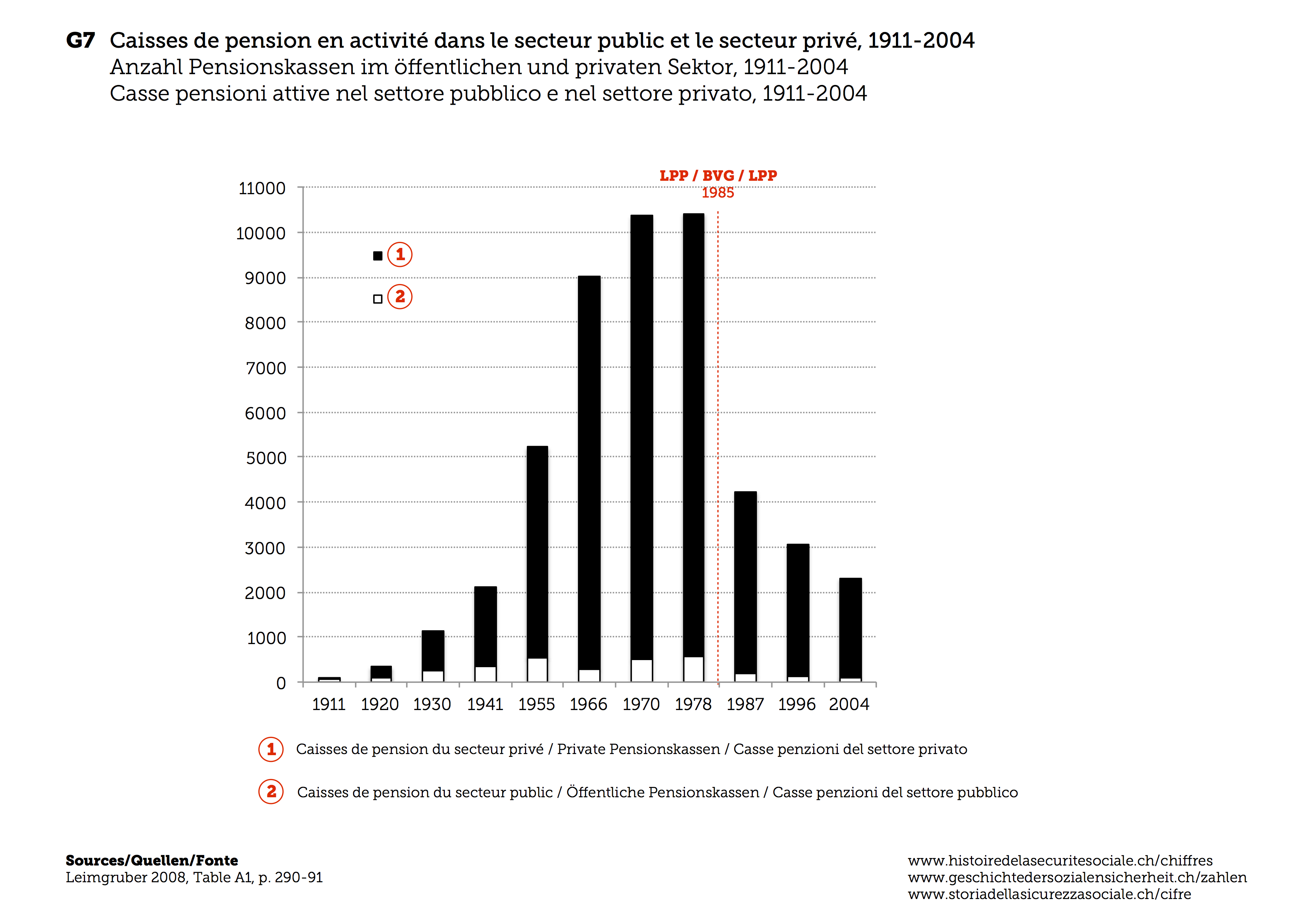

L'introduction de la LPP a amené une transformation profonde du secteur de la prévoyance vieillesse. Entre 1930 et 1978, le nombre de caisses de pension (G7) avait été multiplié par dix : plus de 10'000 caisses étaient en activité en 1978. Cette forte fragmentation était notamment lié à la multiplication des contrats de groupe que les grandes compagnies d'assurance vie gèrent pour le compte de très nombreuses petites et moyennes entreprises. Après 1985, de nombreux « fonds de bienfaisance » ne correspondant pas aux exigences minimales de la LPP (notamment en terme de niveau de prestations et de conditions d'accès à ces dernières) ont progressivement cessé leurs activités. Même parmi les quelques 2000 caisses actuellement en activité, seule une petite minorité (200 à 300) concentre l'essentiel des personnes assurées, des prestations payées et des réserves financières.

{kind=link}

Les réserves des caisses de pension (G8) sont considérables. En 1978, elles atteignent presque la moitié du produit intérieur brut de la Suisse. La position des caisses de pension comme investisseurs institutionnels se renforce fortement après l'introduction de la LPP. Au début du 21e siècle, les réserves des caisses LPP dépassent le produit intérieur brut.

{kind=link}

Graphiques

G2 Dépenses des principaux régimes d’assurance sociale, en % du produit intérieur brut, 1925-2010

G4 Personnes de 65 ans et plus, en % de la population résidente, 1900-2010

G5 Personnes recevant une rente de l'AVS et/ou d'une caisse de pension, 1925-2010

G6 Personnes affiliées à une caisse de pension, en % de la population active non-agricole, 1911-2004

G7 Caisses de pension en activité dans le secteur public et le secteur privé, 1911-2004

G8 Réserves des caisses de pension, en milliards CHF et en % du produit intérieur brut, 1925-2010

(12/2015)